本文首发自中国二手车自媒体联盟,作者系联盟成员,文章原创。

本文资料来自于中国汽车流通协会,PPT版权为副秘书长罗磊先生

资料首发于2018年中国二手车大会,王萌进行整理说明

2018年6月26-30日,一年一度的CUCA中国二手车大会在大连市举行,会议上中国汽车流通协会副秘书长罗磊先生针对近期全国二手车交易形式和发展趋势进行了分析,本文节选部分进行分享。

大数据看市场新动向

虽然目前市场反馈整体交易遇冷,而从交易数据看,2018年1-5月的交易数据相对于2017年仍有15%以上的增长,相对于2012年后仍处于比较高的增长阶段,其中取消限迁等政策因素起到了一定的促进作用,实际经营者主要感受到的是来自于竞争端的压力。

一般来说每年的9-12月四个月才是二手车年交易量的“冲刺阶段”,按照上半年数据分析,目前基本稳定,竞争进一步加剧是现实存在的,同时传统经营者之间,传统经营与二手车电商之间的矛盾也逐渐出现,业内也出现了一些不和谐的声音,恶性竞争存在。

一线城市的绝对优势正在减少,二手车在2-3线城市,甚至4线城市的发展潜力巨大,一线城市的竞争日益激烈,交易数量饱和趋势出现,北京属于最为明显的代表,限购城市未来二手车的经营模式要进行调整。

从月度交易量看,2018年的增长趋势持续,预计年内不会受到较大的影响,整体增速应该继续保持15%-20%之间的发展状态,全年交易量达到1500万台的规模有比较好的预期。

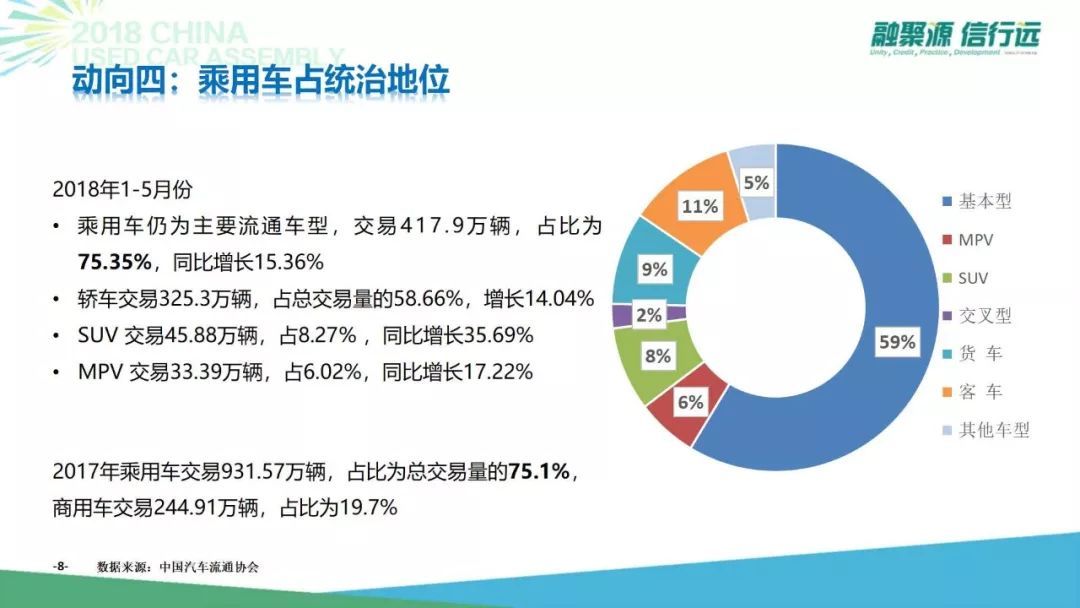

乘用车虽然依旧是交易主流,但是竞争增长率可能高于交易量增长率,SUV依旧是增长较快的车型,但是整体规模占比较小,商用车交易量实际规模并不小,而这一块市场是很多从业者并没有关注的“蓝海”可能性市场。

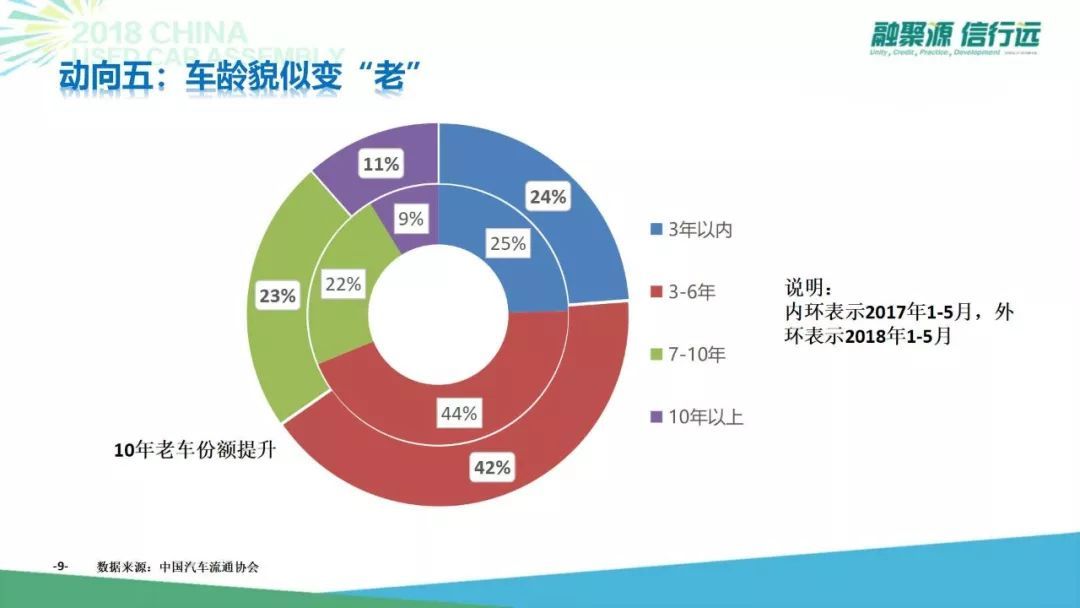

从车龄数据分布看,二手车“年轻化”趋势减缓,这也是在流通协会带领全国行业呼吁下取消限迁后所出现的交易结构变化,加快老旧车全国流通才能更好的促进置换新车业务,实现中国汽车流通的健康发展。

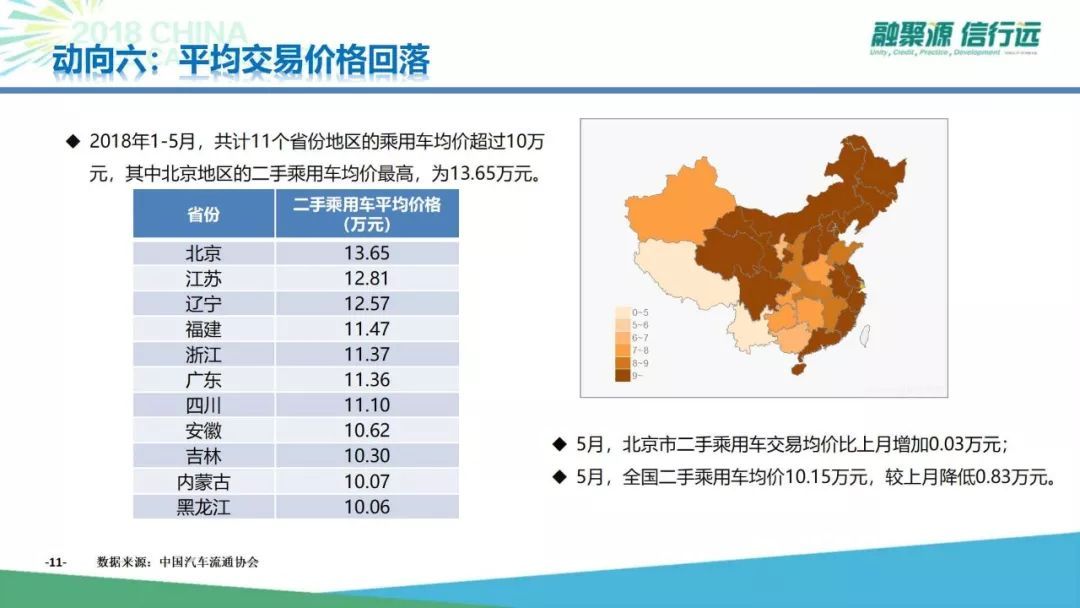

二手车平均成交价格出现回落,一方面是由于新车降价导致的二手车价格传导下降可能,另外一方面竞争激烈导致二手车实际成交价格低,附加收费增加(如保险、金融、代办、整备等),此外部门中低端老旧车报废补贴减少流入交易环节也有可能。

二手车平均交易价格超过10万元的城市逐渐增加,北京成为二手车最高价格区域,车辆普遍“年轻”,品牌高端占比高、车况好价格高,交易成本偏高(房租、人工等)、竞争激烈(传统与电商均存在)均是导致二手车均价高的可能,限购城市新旧车双向“高端化”趋势明显。

老旧车、中低端车正在加快进入到交易环节,比如早期的自主品牌和一些10年以上的合资品牌二手车正在加速进入交易环节,全国流通加快。同时自主品牌逐步高端化也促进了中低端“便宜”二手车需求增加。如铃木退出中国市场,韩系品牌低迷等。

全国二手车限迁政策逐步取消,整体市场反馈较好,比如北京周边的省市如山东省、内蒙古自治区、辽宁省等实现了二手车的异地流通正常化,同时也带动了区域经济发展和消费者需求的满足,北京2018年1-5月外迁率超过50%我们认为还将进一步持续。

二手车业态转型升级合作共赢时代

传统二手车商对于今年的行业形势是最不乐观的,普遍反映日子不好过,经营压力大,实际上从1985年中国二手车开始市场化至今33年时间,经历了多个阶段,传统经营者“逆水行舟不进则退”的阶段也许真的到来了,不仅是二手车经营,还有很多行业在“互联网时代”也都要面临转型升级。

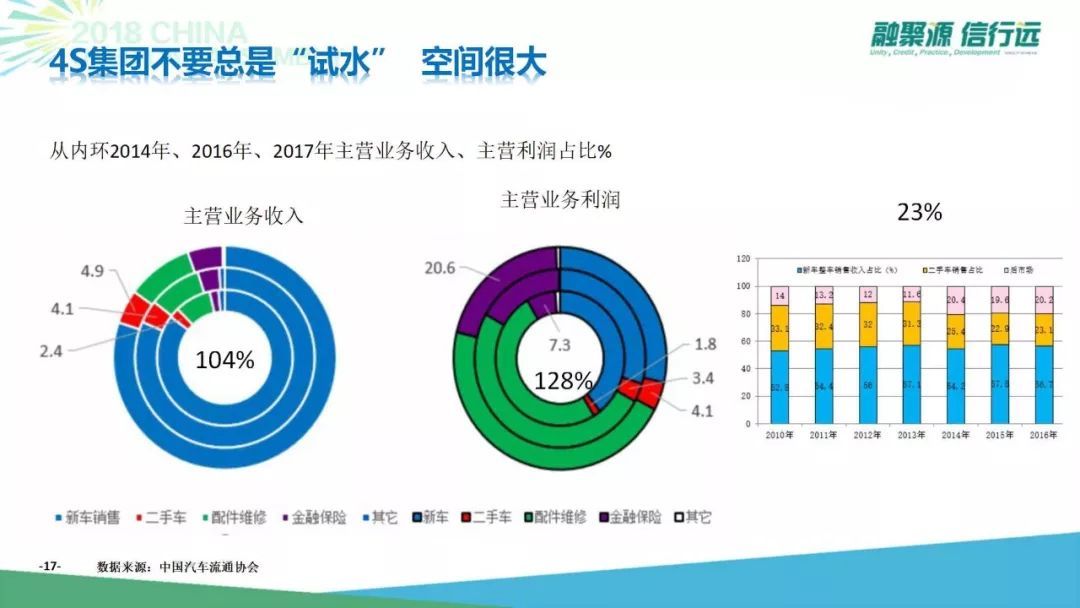

从国外成熟市场看,4S店经销商集团具备二手车业务的各种优势条件,在国外都是属于盈利的“主力队员”,而在中国目前大部分经销商集团依旧是抱着“试试看”的态度,重视程度和实际运营能力依旧有不足,而消费者出售二手车超过50%要先经过4S店的这一现有基因优势并没有发挥。

二手车市场目前依旧是二手车交易的主流渠道,过户量占据90%以上,市场内的商户出售二手车占比市场总额不低于50%,再加上独立品牌类似于二手车市场的经营业态,中国二手车市场将从物业型到服务型之后,面临新阶段的互联网应用改造升级,这也将是新的挑战。

二手车电商与传统二手车商来讲,“谁是朋友谁是敌人?”,其实随着优信集团美国上市后显得并不是那么的明显,共存和尊重,相互发展促进行业才是正途,目前看,二手车电商谁更接地气谁才有胜出发展的机会。

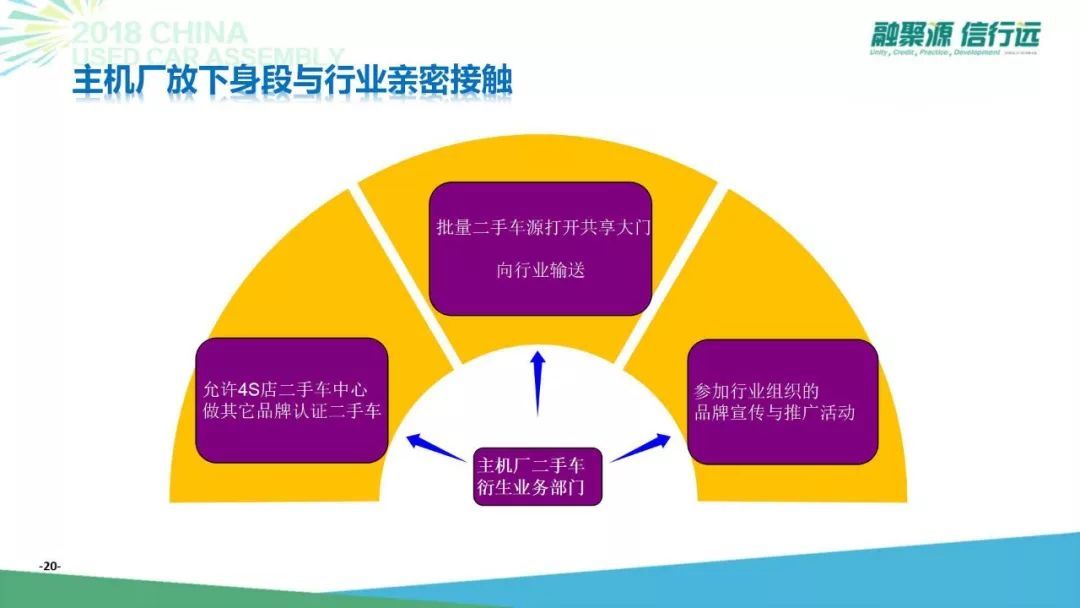

“高高在上”的汽车主机厂随着产能过剩压力和竞争多元化,对于二手车业务的重视程度和支持力度明显提高,尤其是这几年在融资租赁、延保售后、品牌认证二手车、置换政策等方面明显感觉到下一阶段,得二手车者未必一定能得天下,但是二手车做不好的品牌厂家,新车做好的可能性也不大。

信息透明,建立标准是行业发展的基础,有此基础上在能更好的务实的实现诚信和数据化管理,对于行业是基础性的工作,因此各个企业应更加重视这一工作的储备,闷头自己干的风险越来越大!

成功眷顾有准备的企业

相对于其他行业来说,中国二手车的流通政策环境相对宽松,政府各阶段给与的支持也是非常有力度的,对于经营者来说,面对全球第一大新车消费市场,即将全球第一大的二手车流通国,我们应感谢这个时代和国家。

每年保持2500万 的新车交易量,保有量2亿 ,并且每年两位数的增长,中国二手车行业发展的基础环境和存量日益雄厚,未来的年析出率还将随着新能源车型等一系列变化而提高,二手车行业对于学习型创新型企业依旧是“朝阳”产业,市场是给有准备的头脑的。

政策稳定了,标准清晰了,数据透明了,网络加快了,用户聪明了,车辆更好了,而经营者也是越来越专业化、综合化、高素质化,这个时代整体在进步,而跟不上时代的经营者,再多“吐槽”也可能无济于事了。

中国二手车流通产业链环节丰富,涉及到的细分领域有很多,全国差异化较多,任何企业都会有机会也会面临挑战,诚信 创新才是根基。

根据历史数据和汽车保有量数据推测,2020年中国二手车年交易量2000万辆是非常有望实现的,而按照年15%的平均复合增长率,2025年中国二手车年交易量3000万辆也不是遥远的未来,7年后中国二手车市场将成为全球最大最活跃的二手车市场。

澳康达作为中国二手车流通协会副会长单位,以诚信经营理念,获得了行业内外的长期认可,销售量、车源不断攀升,期待与众多二手车企业一道,迎接市场更加火爆的未来。

APP二维码

APP二维码  公众号二维码

公众号二维码